03國產替代還是抱團取暖?

科學服務行業處于生命科學產業鏈的上游,制藥企業、生物技術、CXO均是其下游產業鏈的組成部分。

2023上半年,下游產業鏈通過關廠、裁員、剝離業務線的方式,進行降本增效的案例比比皆是。

全球科學服務巨頭的半年報中,寒氣已然顯現。

對于中國本土科學服務企業來說,未來的核心發力點:是國產替代,也是抱團取暖。

提升國產化率

近年來,政策、資本紛紛發力扶持科學服務產業,“國產替代”席卷整個行業。

但從國產化率來看,中國科學服務行業仍由外資品牌占據主要市場份額。

東吳證券研究所數據顯示,

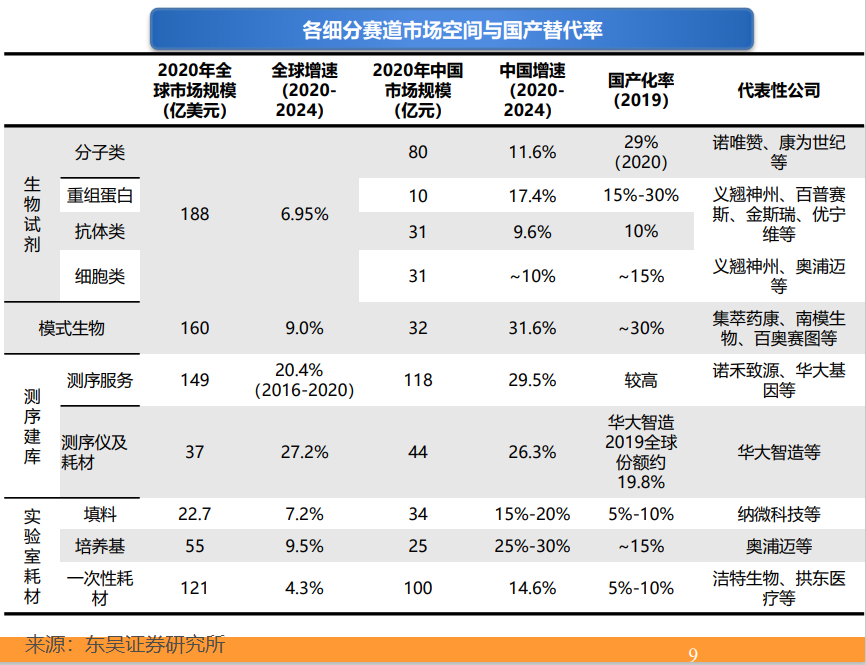

在生命科學服務的細分行業如生物試劑、模式生物、測序建庫、實驗室耗材這幾個板塊,國產化率均5%-30%不等(測序服務除外)。

實驗室設備國產化率極低,估計不足5%;

實驗室耗材貫穿藥品研發到生產, 應用場景廣泛,主要包括一次性塑料耗材、填料、培養基等,其中一次性耗材規模最大,但預計2021年國產化率也僅為5%-10%。

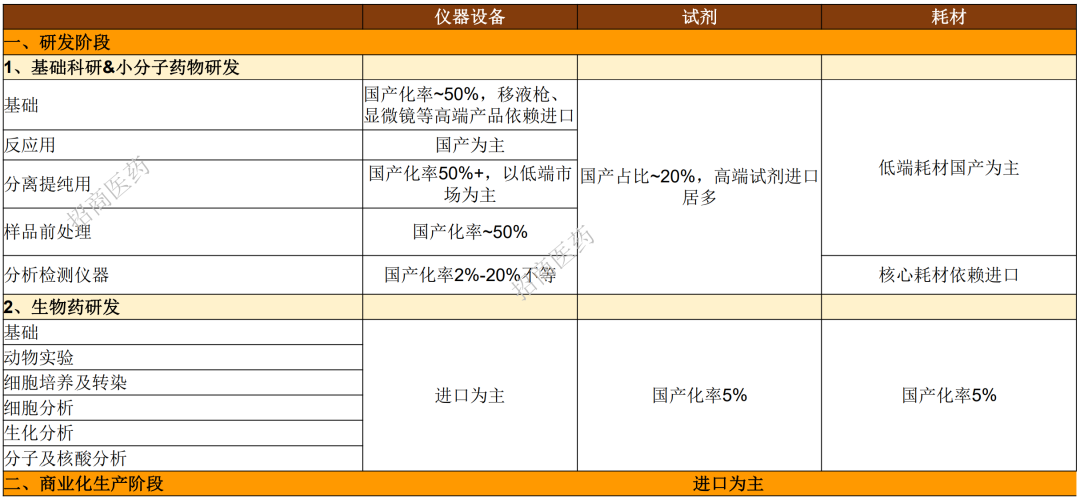

據招商證劵,無論是在研發階段,還是商業化生產階段,除低端耗材外,絕大多數領域仍是進口為主,部分儀器國產化率最低只有2%左右。

▲生命科學供應鏈國產化率 來源:招商醫藥

雖然國內生命科學上游國產替代程度并不樂觀。但是從另一個角度來看,也代表著更廣闊的發展空間。

比如,根據光大證券近日發布的測算:

我國科研服務行業在科研用戶端的市場規模有望從2020年的529 億元,提升到 2030 年的 1350 億元;

我國科研服務行業在工業用戶端的市場規模有望從 2020年的338 億元,提升到 2030 年的831億元。

10年里成長為2.5倍的體量,非常驚人。

抱團取暖

面對經濟環境的不確定性,報團取暖越來越多地成為趨勢,合作頻頻。

有的縱深發力:領域內,外資與民企、外資與國企、國企與民企……一些以前可能是競爭對手的公司,也都已經找到了合作的發力點。

有的橫向布局,連結上下游產業鏈,維護供應鏈的穩定性,增強競爭力。

無論選擇何種方式,商業世界里,只有強者才能“能量”抱團取暖。

科學服務產業鏈的國產替代對于我國的科技自主創新和產業升級有著重要的意義。

已有國產企業在細分領域突圍,但路還很長。

附錄:科研試劑、實驗耗材、儀器設備產業圖譜

附錄來源:安信證券《生命科學產業鏈上游系列研究之科研產品圖譜篇:生物研發包羅萬象,國產化進程加速》。

文章觀點僅代表作者本人,不代表協會立場。