企業自己出錢自己花

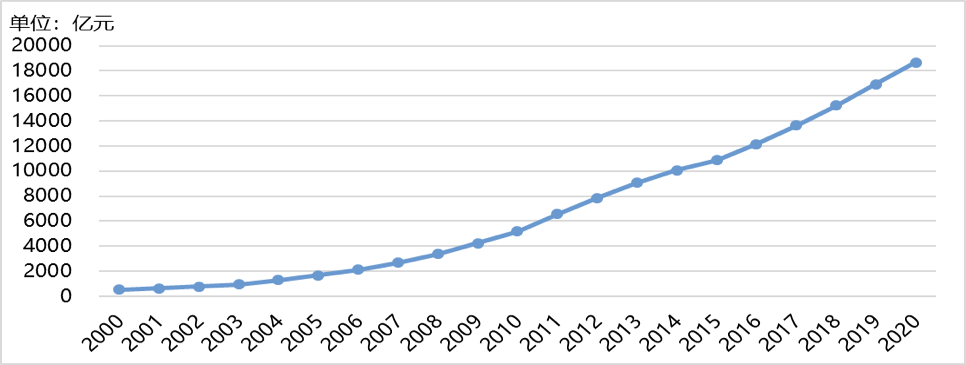

2000年起,中國企業研發經費投入規模維持增長態勢。報告顯示,2020年,企業來源的研發經費投入增長至1.87萬億元,占中國全社會研發經費的比重達到了76.55%。

圖7 中國企業研發經費投入(2000-2020年)

值得注意的是,2020年,規模以上工業企業(規上企業)研發經費內部支出是外部支出(主要用于委托外部機構)的15倍左右,說明規上企業研發經費主要用于內部基礎研究、應用研究和試驗發展,例如,計算機、通信和其他電子設備行業研發經費內部支出為2915.16億元,外部支出僅為341.44億元。

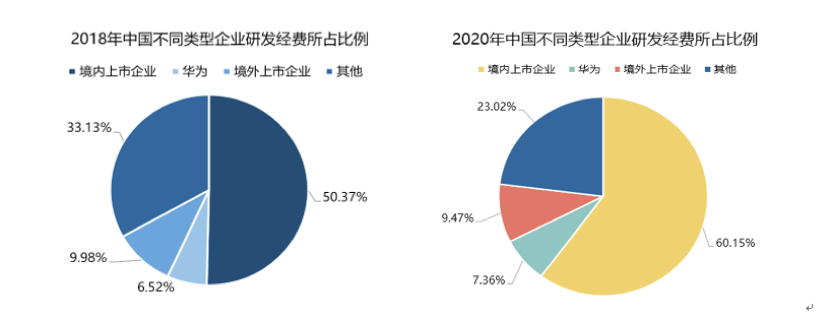

中國境內上市企業占據企業研發活動的優勢地位。報告顯示,2020年,中國境內上市企業中4580家企業有研發經費支出,而境外上市企業只有159家,從2018年到2020年,中國境內上市企業研發經費投入由7672.95億元增長至11231.48億元,占企業研發經費投入的比重也由50.37%上升至60.15%,境外上市企業和其他企業占比由43.11%下降至32.49%。

圖8 中國不同類型企業研發經費投入占比

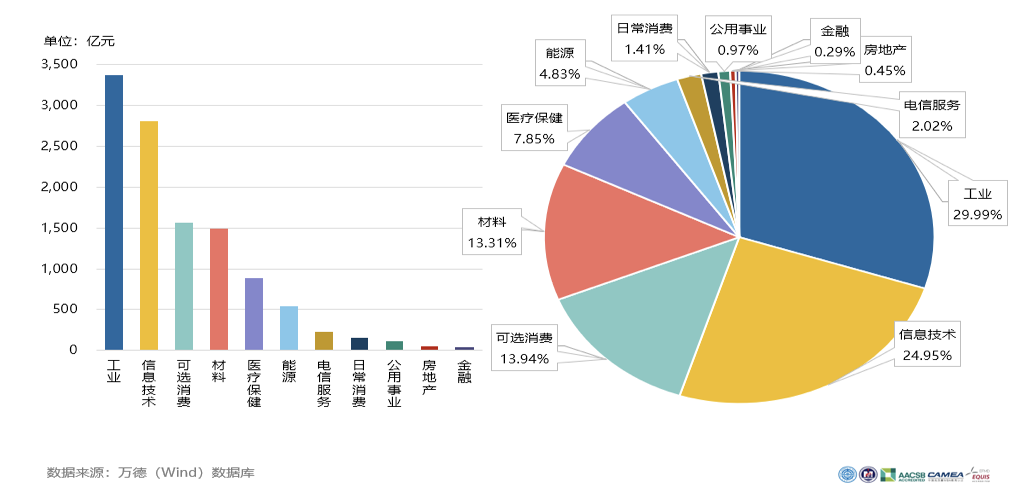

中國境內上市企業各行業研發經費規模和強度都顯著提高。報告顯示,相比于2018年,2020年企業數量最多的工業行業研發經費投入總額增加了1173.38億元,研發強度從2.12%提升至2.50%。企業數量最少的電信服務行業研發經費投入規模從2018年的20.22億元大幅增長至226.40億元,研發強度也從0.67%提高至1.54%。

圖9 中國境內上市企業各行業研發經費投入規模與占比(2020年)

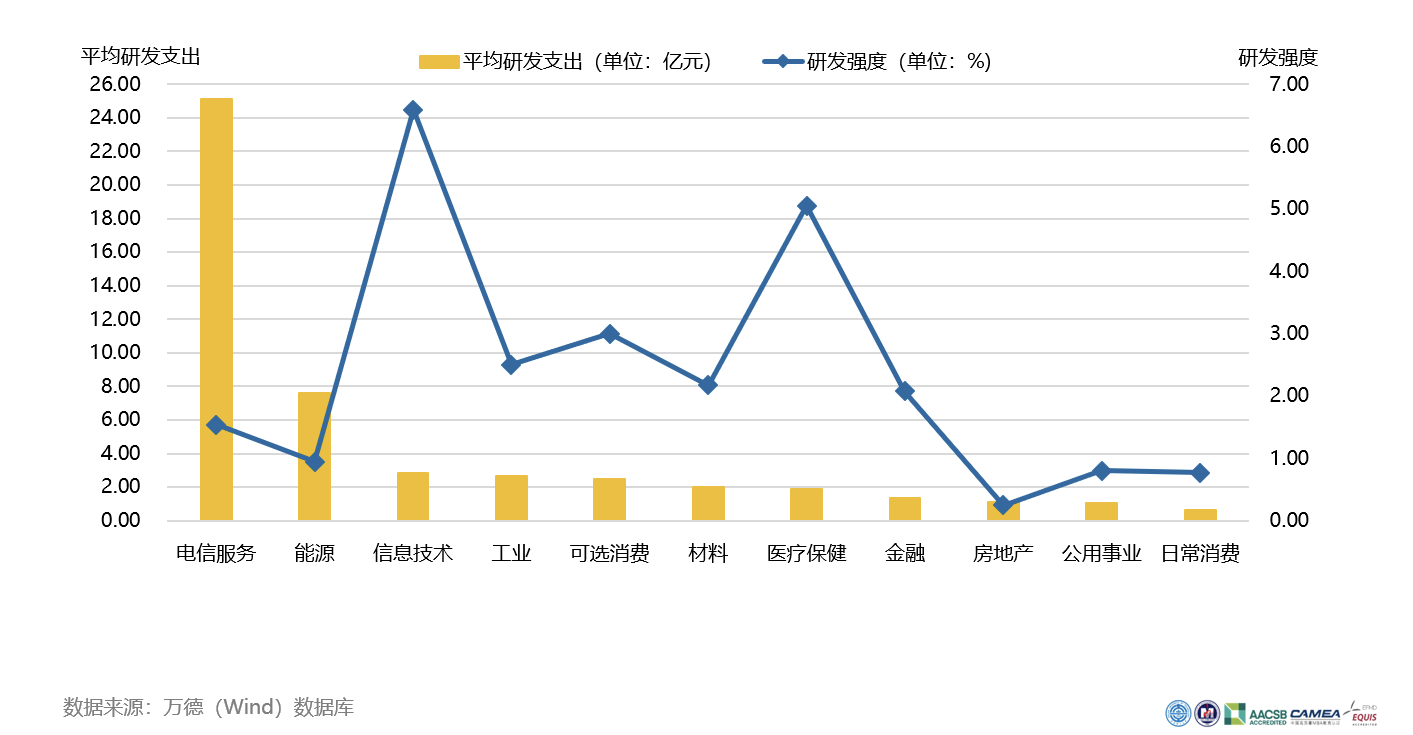

研發經費投入規模與強度的行業間差距懸殊。報告顯示,2020年工業行業境內上市企業數量和研發經費總額都遠超其他行業,但平均研發經費投入規模只有2.67億元,遠低于電信服務行業的平均規模25.16億元,側面反映工業行業的技術需求小于電信服務行業。2020年,信息技術行業平均研發強度達到了6.60%,房地產、日常消費、公用事業和能源行業等平均研發強度仍低于1.00%。

圖10 中國境內上市企業各行業平均研發支出與強度(2020年)

企業之外,誰在花錢?怎么花?

我國研發經費主要由企業、大學和科研機構執行。企業執行經費約占我國全社會經費的77%;大學和科研機構執行了約8%和14%的全社會研發經費。除此之外,自2014起其他部門執行經費比重一直持續增長,占比由1.00%提高至1.75%,表明我國創新活動參與主體正在逐步多元性。

從各執行主體經費來源來看,企業研發經費約95%用于本部門研發活動。政府投給科研機構的研發經費比例從64%下降至59%;投給高等學校的比例從約21%增長到23%,投給企業的比例從2008年的13%增長到2014年的16%,2020年降至11%。從執行機構看,高等學校研發經費來自于政府的比例由58%增長到60%,來自于企業的比例維持在35%;科研機構的研發經費來自于政府的比例由86%下降到84%。

圖11 中國研發經費各部門來源-執行結構(2008-2020年)

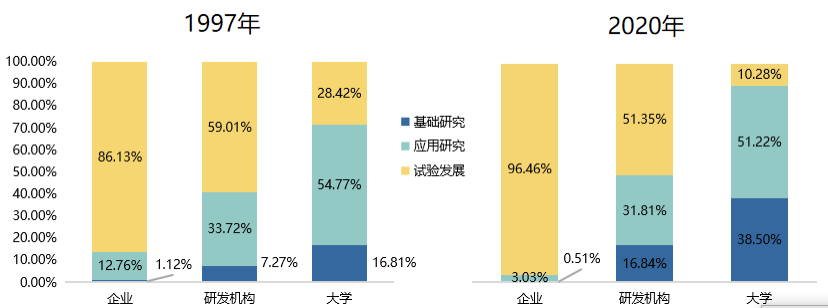

從執行主體研發活動類型來看,企業主要從事試驗發展活動,執行的研發經費中試驗發展占比超90%。1997-2020年,企業研發經費中試驗發展投入比例由86.13%增長到了96.46%,應用研究投入比例由12.76%下降到3.03%,基礎研究投入比例自1.12%年降至0.51%。企業越來越集中于接近市場端的試驗發展活動,科學研究(基礎+應用)正在逐步弱化。

大學作為知識的生產地,主要從事具有原創性的基礎理論研究和應用基礎研究,是基礎研究活動的主要執行部門。大學研發經費中基礎研究占比從1997年的16.81%增加到2016年的40.33%,2020年又降為38.50%。研發機構研發經費中應用研究比例從33.72%,降至28.41%,2020年提高至31.81%。

圖12 中國研發經費執行主體的研發類型結構(1997-2020年)

作為科研創新的重要主體,我國高校一直發揮著重要作用。2020年,我國高校研發經費規模為1882.5億元,居世界第二,約是美國的1/3,高于德國。

《中國研發經費報告2020》顯示,2018年中國高校研發投入規模為1458億,基本與德國持平,高校占全社會研發經費的比例為7.41%。2020年我國高校占全社會研發經費的比例為7.72%,雖然較2018年有小幅增長,但仍低于所有G7國家。德國、美國和日本高校研發經費占全社會研發經費的比例在10%-20%之間,法國和意大利高校占比在20-30%之間,加拿大接近40%。

2020年,中國高等學校共2738所,較2018年增加了75所;其中涉及研發經費支出的高校2057所,較2018年增加了113所。“211及省部共建”高校數量占比5.5%,管理了超過三分之二的研發項目經費;教育部直屬院校數量占比3.2%,管理了幾乎一半的研發項目經費。從我國高等院校科研投入分布情況來看,中國高校研發經費主要集中在少數高水平研究型大學,但是整體集中度不夠,高水平研究型大學群體分異顯著,部分高校研發規模偏小。如何更加合理的調配科研經費支持比例,提高高校科研產出、發揮高校科研作用是“十四五”時期我國需要思考和解決的問題之一。

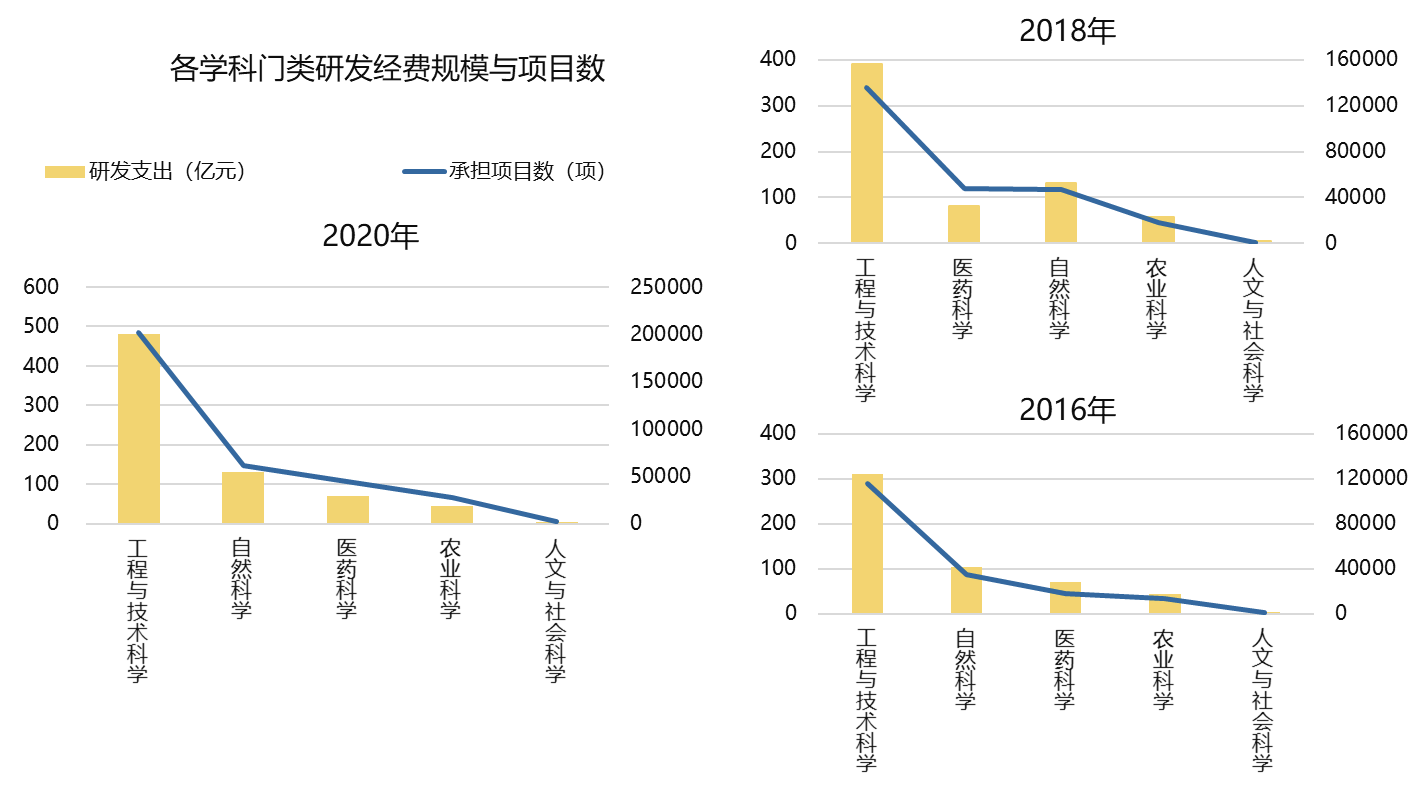

就學科分布而言,2020年中國高等學校研發經費支出學科排名前三位分別為材料科學、電子與通信技術和機械工程。承擔項目數排名前三位學科分別為材料科學、臨床醫學和電子與通信技術。工程與技術科學承擔的研發經費和項目數最多,超過其他四個學科門類的總和。與2018年相比,臨床醫學研發支出僅為31.6億元,下降幅度超過1/2;醫藥科學和自然科學的承擔項目數基本持平;人文與社會科學研發經費和項目數均為歷年最少。

圖13 高校各學科門類研發經費項目支出額度比較 (2020年)

整體而言,當前我國研發經費關鍵工作并非是規模的提升,而是內部結構的優化。不同地區資源稟賦和市場完善程度等方面的差異,導致經費配置呈現較大的差異。對于東南沿海省區而言,龐大的高新技術企業集群是研發經費增長的重要推動力,然而隨著企業科學研究逐步弱化,地區前端研究活動將減少,長此以往必將導致區域競爭力降低。在此情境下,如何激發科技領軍企業參與市場導向的應用性基礎研究,充分發揮“出題人”、“答題人”和“閱卷人”作用,是保證區域長遠發展的關鍵。

撰文|李旭冉、柳玉梅、劉玥杭、王茜、張博、張凱敏、孫玉濤