2022 年我國發電設備行業

發展情況及形勢展望

(2023年3月)

機械工業發電設備中心

2022年是黨和國家歷史上極不平凡的一年。黨的二十大勝利召開,疫情防控取得重大成果,經濟社會大局保持穩定,全年國內生產總值121萬億元,比上年增長3.0%。全年全社會用電量8.6萬億千瓦時,同比增長3.6%。電源工程建設投資完成7208億元,同比增長22.8%。其中,火電、核電投資分別增長28.4%、25.7%,水電、風電投資分別下降26.5%、24.3%。

發電設備行業繼續以綠色低碳為指引,聚焦新型能源體系建設,加快構建支撐能源清潔生產和能源綠色消費的裝備供給體系,能源系統彈性韌性增強。2022年上半年全國發電設備產量6210.4萬千瓦,同比增長0.6%;全年全國發電設備產量13564.5萬千瓦,同比增長0.8%。發電設備企業以科技創新支撐“雙碳”行動,加大關鍵核心技術攻關,自主創新能力和產業鏈現代化水平顯著提升,高質量發展邁上新臺階。

一、行業發展情況

(一)行業發展特點

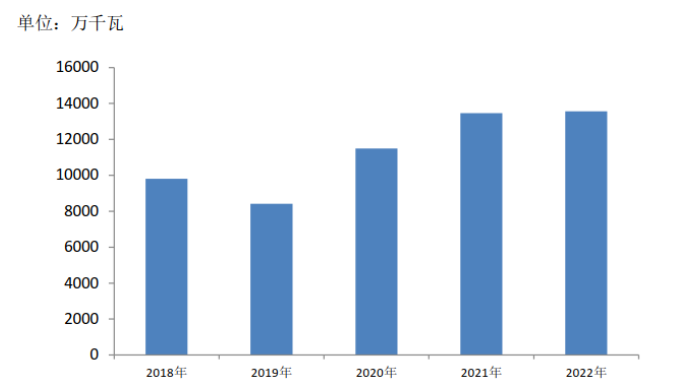

1.產業規模和結構:發電設備產量再創新高,水電設備占比下降,火電、風電、核電設備占比呈不同程度增長。

根據機械工業發電設備中心統計,2022年全國發電設備生產完成13564.5萬千瓦(按發電機計),同比增長0.8%。其中:

水電機組881.5萬千瓦,占6.5%,同比下降56.3%;

火電機組6759.2萬千瓦,占49.8%,同比增長18.5%;

風電機組5703.8萬千瓦,占42.1%,同比增長1.9%;

核電機組220萬千瓦,占1.6%,同比增長57.1%。

圖1:近五年發電設備產量變化趨勢圖

(注:本報告發電設備產量指水電、火電、風電、核電設備機組的總和,不包含光伏設備,以下同)

2022年,隨著百萬千瓦級白鶴灘水電站全部機組投產發電,我國水電機組生產回歸至2020年之前幾年的低位水平,水電機組產量占發電設備總產量的比重(以下簡稱“占比”)較上年下降8.5個百分點;隨著火電機組“三改聯動”的實施以及支撐性、調節性、保障性火電項目的建設加速,火電機組產量占比增加7.4個百分點;隨著分散式風電下鄉、海上風電產業布局、以大代小、“沙戈荒”大基地等政策的實施,風電機組產量繼續在高位基礎上穩步增長,占比增加0.5個百分點;隨著核電項目審批加速,核電設備產量迎來復蘇拐點,占比增加0.6個百分點。

圖2:近五年水、火、風、核電設備產量占比變化趨勢圖

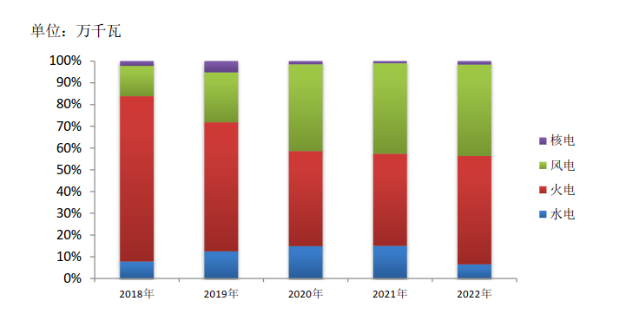

2022年,全國水電機組產量881.5萬千瓦,同比下降56.3%。其中單機容量10萬千瓦及以上機組產量705.3萬千瓦,占水電機組的80.0%;單機容量10萬千瓦以下機組產量176.2萬千瓦,占水電機組的20.0%。隨著抽水蓄能項目核準及建設速度加快推進,國內企業完工了14套30萬千瓦級抽水蓄能機組(文登3#4#5#6#、蟠龍1#2#、豐寧二期4#6# 、梅州4#、阜康1#2#3#、永泰3#4#)。抽水蓄能機組產量占水電機組總產量的47.6%,占比較上年增加14.9個百分點。

圖3:近五年水電機組產量的構成變化趨勢圖

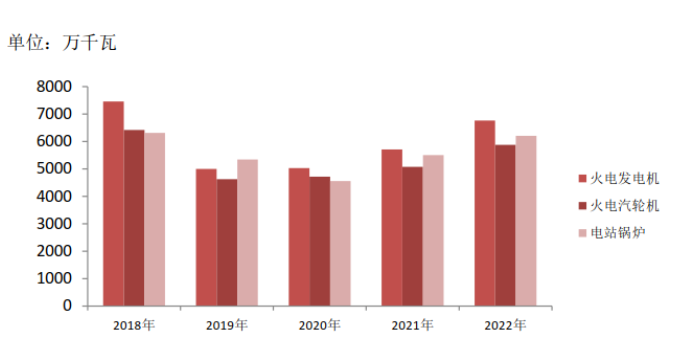

2022年,全國火電發電機產量6759.2萬千瓦,同比增長18.5%。其中單機容量30萬千瓦及以上火電發電機完成4880.4萬千瓦,占火電機組的72.2%,占比較上年增加16.7個百分點;單機容量30萬千瓦以下火電發電機完成1878.8萬千瓦,占火電機組的27.8%。

2022年,全國火電汽輪機產量5878.4萬千瓦,同比增長15.9%(含燃氣輪機508萬千瓦,同比增長15.8%),其中超臨界、超超臨界汽輪機完成3565.5萬千瓦,占火電汽輪機的60.7%;全國電站鍋爐產量6204.7萬千瓦,同比增長12.7%,其中超臨界、超超臨界鍋爐完成4192.4萬千瓦,占電站鍋爐的67.6%。

圖4:近五年火電發電機、汽輪機、電站鍋爐產量變化趨勢圖

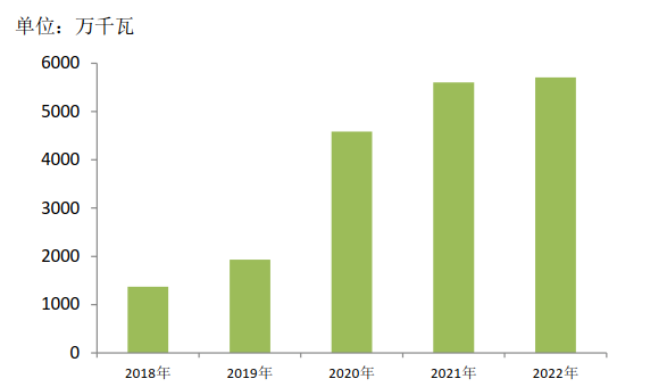

2022年,全國風電機組產量5703.8萬千瓦,同比增長1.9%。其中單機容量3-7MW(不含7MW)機組約占風電機組產量的85%。陸上風電機組大型化引領全球,6MW機組成為主流機型,并先后下線了8MW、9MW、10MW陸上機組;海上風電機組迭代速度加快,10MW機組成為主流機型,16MW機組下線,海上風電機組步入“超大”時代。

圖5:近五年風電機組產量變化趨勢圖

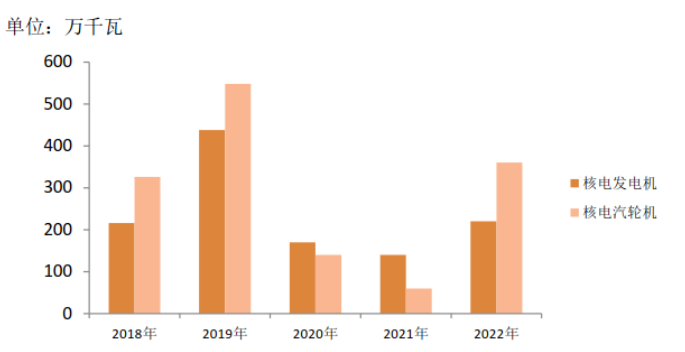

2022年,國內企業生產完成核電發電機2臺、核電汽輪機3臺、反應堆壓力容器4臺、蒸汽發生器17臺、穩壓器1臺、堆內構件3套、控制棒驅動機構1套、主泵14臺、主管道2套、環形吊車5臺、電氣貫穿件3套、數字化儀控DCS 2套、低壓加熱器3臺、汽水分離再熱器2臺、凝汽器4臺等主設備。主要供應機組有“國和一號”石島灣示范工程,“華龍一號”漳州一期、太平嶺一期、防城港二期、昌江二期、三澳一期等。

圖6:近五年核電機組產量變化趨勢圖

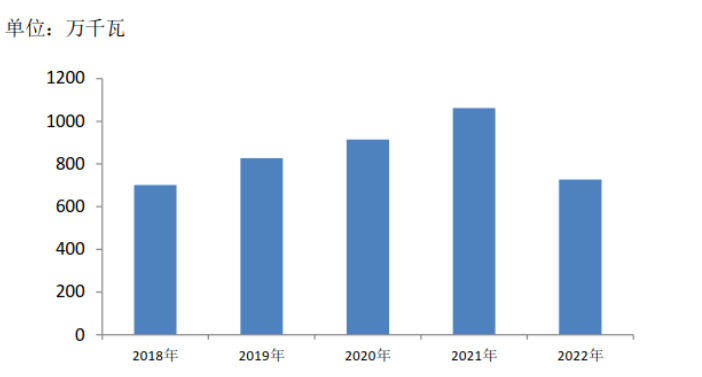

2.出口情況:出口規模呈較大比例下降,水電、火電設備出口占總出口產量的比例回落明顯。

由于國際局勢動蕩,全球能源危機,疫情持續,發電設備生產組織困難,運輸交付成本增高。2022年,全國出口發電機組842.3萬千瓦,同比下降20.7%,占發電設備產量的6.2%,比上年減少1.7個百分點。其中出口水電機組112萬千瓦,同比下降38.2%;火電機組536.9萬千瓦,同比下降15.2%;風電機組193.4萬千瓦,同比下降21.9%。主要出口地區為東南亞、中亞和南美洲。水電、火電機組出口產量占總出口產量的比例較上年回落11.9個百分點。

圖7:近五年發電設備出口產量變化趨勢圖

3.經濟運行:發電設備行業運營壓力較大,但主要經濟指標相比上半年趨勢向好。

2022年,受疫情持續反復、地緣沖突及全球通脹加劇等因素影響,發電設備行業上游原材料價格普遍在高位運行,行業整體運營壓力較大。

納入機械工業發電設備中心統計范圍的國內49家重點發電設備主機企業工業總產值完成2234.5億元,同比下降11.7%。其中哈爾濱電氣、東方電氣、上海電氣三大集團能源板塊完成工業總產值1014.1億元,同比下降2.4%。發電設備主機企業出口交貨值完成90.7億元,同比下降7.3%。哈爾濱電氣、東方電氣、上海電氣三大集團能源板塊實現營業收入1360億元,同比下降0.7%;實現利潤總額27.8億元,同比扭虧為盈。

水電設備行業方面,東方電氣、哈爾濱電氣等頭部企業憑借制造能力和水平上的優勢,承接了大部分抽水蓄能及常規水電設備訂單,水電業務經營情況相對穩定;中小水電設備企業大多訂單不足,且由于發電設備上游原材料價格長時間保持高位運行,部分設備訂單出現虧損,經營情況普遍困難。2022年主要發電企業電源工程完成水電投資863億元,同比下降26.5%。常規水電市場需求低迷,抽水蓄能產業進入高速增長期,設備需求旺盛,2022年新增投產抽水蓄能電站880萬千瓦,新核準項目48個、總規模6890萬千瓦。

火電設備行業方面,新建火電機組主要為清潔高效大容量機組,頭部企業競爭優勢明顯,三大集團市場占有率超過80%,火電設備業務經營情況良好。多數中小火電設備企業由于技術實力、制造水平等原因無法承接大型火電項目,市場訂單不足,利潤同比有較大幅度下降或者虧損,部分面臨破產重組。全國電力供需整體呈現緊平衡狀態,電力保供壓力較大,國家加快推動支撐性、保障性電源布局。2022年主要發電企業電源工程完成火電投資909億元,同比增長28.4%。2022年煤電設備累計招標金額830.3億元,同比增長190%。火電建設行業投資復蘇,有利于低碳環保火電設備企業運營企穩回升。

風電設備行業方面,風電整機市場競爭依舊激烈,中標價格屢破新低,疊加原材料價格高位運行,企業盈利能力下降。整機企業業績表現不一,風機塔筒、鑄鍛件、齒輪箱等企業業績普遍承壓。近年風電投資規模處于歷史高位,2022年風電投資下滑,但仍高于“十三五”時期平均投資額。2022年主要發電企業電源工程完成風電投資1960億元,同比下降24.3%。2022年風電整機市場中標容量約8690萬千瓦,同比增長138.5%,遠景能源、金風科技、明陽智能中標5100萬千瓦,市場占有率約58.7%,行業集中度進一步提升。

隨著“雙碳”戰略目標的推進,我國核電項目審批提速,2022年核電機組核準數量達到10臺。核電項目開工和設備招標明顯提速。核電設備制造企業新接訂單增加,企業產能得到釋放,經營壓力有所緩解,經營質量效益穩步提升。多數核電設備企業營業收入、凈利潤實現雙增長,核電行業景氣度向好。2022年主要發電企業電源工程完成核電投資677億元,同比增長25.7%,創近10年新高。

4.科技創新和高質量發展:科技創新步伐加快,高質量發展邁上新臺階。

2022年,發電設備行業加大關鍵核心技術攻關力度,產業鏈數字化智能化升級深入推進,科技創新步伐加快,高質量發展邁上新臺階。

哈爾濱電氣集團建設的世界唯一達到超超臨界參數的安全閥試驗平臺順利通過現場試驗見證;成功研制出具有完全自主知識產權世界最大容量、最高參數的5Mwe超臨界二氧化碳鍋爐;自主研發的國內首臺全功率變速恒頻抽水蓄能機組變速抽水成功;自主研制的世界首臺145MW高效超臨界汽輪機一次啟機成功;研發的發夾式換熱器突破多項技術壁壘,助力世界首個非補燃壓縮空氣儲能電站--金壇鹽儲能國家試驗示范項目試運行;研制的巴基斯坦SK水電站3號機組轉子成功吊裝,為全球在建單機容量最大的沖擊式水輪發電機組轉子;全球最大第三代核電裝備首批反應堆冷卻劑屏蔽電機主泵順利交付。

東方電氣集團研發的國內首臺完全自主知識產權的F級50兆瓦重型燃氣輪機正式完工發運,實現了我國在自主重型燃氣輪機領域從“0”到“1”的突破;建成了全球首個“二氧化碳+飛輪”儲能示范項目;提供透平發電機組的世界首個非補燃60兆瓦壓縮空氣儲能電站投入商運;打造了國內首個葉片加工無人車間及首條黑燈產線;自主設計制造的全國首個油氣開采伴生地熱發電項目成功投運;聯合中核集團核工業西南物理研究所先后承擔了全球最大“人造太陽”國際熱核聚變實驗堆(ITER)磁體支撐懸掛梁、包層屏蔽模塊和第一壁等部件的研制任務,目前已開始包層屏蔽模塊批量化制造,取得第一壁研制階段性成果。

上海電氣集團提供主機設備解決方案的全球綜合參數最高垃圾焚燒發電項目順利實現運行;參與研發的全球首臺H級燃氣--蒸汽聯合循環機組順利吊裝;自主研制的首臺標準化、模塊化“3060混塔”型風電機組卓刻平臺WH6.25N-182完成吊裝;聚焦規模化低成本制氫裝備和“綠氫+碳捕集”合成甲醇及加氫合成氨等規模化用氫裝備領域,助力加快形成“可再生能源制氫+二氧化碳捕集綠色化工”的規模化低成本氫能產業發展閉環。

一重集團成功制造了世界最大異形加氫筒,創造了世界異形加氫筒類鍛件單體重量、直徑及壁厚最大的三項紀錄;首套風電葉片驗收成功,標志著其具備了從葉片成型到后處理整體生產制造的能力。國機重裝二重裝備自主研制的國內首臺國產化飛輪儲能不間斷電源車研制成功;完成了國內首套新型1000MW核電高壓外缸鑄件熱處理工序;自主研制的國產化首件1000MW超超臨界機組FB2轉子成功發運;自主研制的國內首件大型水電無磁護環驗證件順利交付,為保障國家能源裝備產業鏈、供應鏈安全提供了有力支撐。

金風科技與三峽集團合作研發的GWH252-16MW海上風電機組成功下線,刷新全球最大單機容量、全球最大葉輪直徑、單位兆瓦最輕重量紀錄。明陽智能研制的全球規模最大最長的海上抗臺風型葉片(MySE260)正式下線;自主研制的MySE7.15-216陸上超大型風電整機正式下線,為當前全球范圍內已下線葉輪直徑最大的陸上風電機組。運達股份研發的全球首臺套風電場頻率電壓快速控制裝置完成全部現場測試。

西子潔能承建的國內最大規模的熔巖儲能項目正式運行,為浙江省乃至全國高耗能產業的清潔用能替代提供了全新的解決方案。

(二)行業發展存在的主要問題

1.原材料價格高位運行,關鍵進口資源影響企業生產。2022年,發電設備行業生產所需的大宗原材料價格整體高位運行,加劇了企業資金緊張狀況以及生產組織難度。產品毛利率下降,進一步壓縮利潤空間,企業成本壓力較大。同時受國際動蕩形勢影響,部分進口原材料存在價格、交貨雙重風險,如高溫材料鍛件,國內制造企業向歐洲采購價格漲幅高達70%-80%,且進口物料交貨嚴重拖期,產品成本和生產周期受到很大影響。

2.人才隊伍建設速度與轉型發展脫節。我國發電設備制造業正在向高端化、綠色化、智能化轉型,行業人才隊伍建設與轉型發展需求存在脫節現象。整體來看,發電設備制造業目前人才儲備不夠,企業科研隊伍缺乏技術帶頭人,與科研院校溝通聯動不足;技能隊伍缺乏一線操作人員,且由于傳統裝備制造業在就業市場的影響力及待遇有限,對于青年的吸引力和留存率不足,存在青黃不接情況。

3.產業鏈供應鏈存在風險,國產化推進困難。基礎能力薄弱是制約我國先進電力裝備技術自主化發展的最大短板。受制于國內技術能力和工藝制造水平,一些技術含量高、工藝難度大的關鍵設備或核心零部件的設計制造技術仍未完全掌握。如可變速抽水蓄能機組、重型燃機熱部件、漂浮式海上風電機組、可替代新材料、自主知識產權軟件、國產控制器等領域需加強科技攻關,把握發展的主動權。

同時,部分已經國產化的設備難以在工程實踐中推廣應用,如超超臨界火電機組用P92鋼管在四大管道的應用仍有很大阻力;風電大功率主軸軸承,目前主要由德國、日本、瑞典等國家把控,國內只有新強聯、洛軸、瓦軸等實現小批量生產,且市場占有率較低。

4.電力項目激增,項目執行風險較大。能源保供疊加支撐性需求增長,新增煤電項目核準速度加快,煤電建設迎來階段性需求高峰。受前期煤電政策影響,國內煤電設備制造企業產能有所壓縮,隨著煤電項目的激增,短期內將給設備制造企業的生產交貨帶來巨大挑戰。同時,產品交付的壓力可能會影響到產品質量的穩定性,且部分市場訂單可能會流失到海外企業。

5.煤電與新能源協調性不足,新型能源體系建設任重道遠。目前電力系統中以風光為代表的新能源比重快速提升,系統可調節裕度不足問題加劇。同時,近年煤價大幅上揚并維持高位運行,煤電企業產銷成本嚴重倒掛,全行業陷入“成本倒掛發電、全線虧損”的狀態,缺煤停機、虧錢發電現象普遍存在。煤電企業難以從輔助服務機制中得到補償,對煤電機組改造的積極性不高。雖然電力源網荷儲一體化和多能互補發展在加快推進,但煤電尚未完全實現與新能源發展的優勢互補,基礎保障作用無法充分發揮。

(三)相關措施及政策建議

1.政府與企業合力做好保供穩價工作 。建議政府層面繼續做好保供穩價工作,建立重點原材料價格部門聯動監測機制,做好市場預警,引導原材料價格回穩,同時出臺針對性措施幫助企業應對成本上升壓力。企業層面可挖掘自身潛力,降本增效,優化生產工藝和產品結構,建立靈活的產品價格策略,充分利用期貨、期權等市場的套期保值功能,減少因原材料價格波動造成的產品成本波動,保證產品毛利的相對穩定。

2.建立發電設備行業人才數據平臺,構建企校聯動機制。建議政府層面組織開展對發電設備制造行業人才就業及流動情況的調查統計,通過基礎數據收集、大數據分析,建立分析模型,掌握發電設備制造行業人才在地域、行業、薪酬等方面的動態變化情況。企業層面可密切聯系理工科專業實力強的知名院校,成立聯合實驗室,以課題研究促人才培養;搭建應屆畢業生招聘服務平臺,精準對接人才需求。

3.加大核心關鍵技術攻關,提升產業鏈自主可控水平。建議政府層面加大科研投入,提高發電設備設計、制造、檢驗、研究能力,對于尚未實現自主化的設備或零部件,在專項攻關基礎上,不斷加強央企與高校院所資源共享,促進國企民企優勢互補,提升產業鏈自主可控水平。不過如果產業鏈體系只有一家,價格會被壟斷,成本會被提高,技術提高的動力也會不足,只有形成合理的市場競爭格局,才能促進整個產業鏈體系的良性有序發展。依托示范項目積極推動已實現自主化設備的國產化應用,加大對首臺套產品的應用支持力度,招標文件中不提出市場占有率、使用業績等要求。

4.合理把控電力項目建設節奏,保持行業穩定可持續發展。建議政府綜合考慮電力項目建設需求和國內設備制造企業產能,合理把控新增電站項目建設和投產規模,避免項目短期內集中交付。企業層面在支持國家政策走向的同時,做好政策解讀和市場信息收集,對項目可行性進行全面評估,持續提升自身管理水平,做好年度生產計劃,掌握建設節奏,在確保項目交貨的同時嚴把質量關。

5.統籌短期實際與長期需要,提升新型電力系統調節能力。對進行靈活性改造的企業予以合理補償來引導投資,短期內可從新能源建設指標入手,合理設置新能源競爭配置方案。長期需要運用電力市場或政策工具,在提高靈活性電源輔助服務收入的同時推動系統輔助服務費用真正實現“誰收益、誰承擔”。建議加大輔助服務補償力度,增加輔助服務參與主體,適當增加爬坡類、系統慣性等交易品種,滿足不同時段的靈活需求。健全電力輔助服務市場機制,按照“成本+合理收益”原則,考慮電能量部分收益。推進電價改革,探索建立容量成本回收機制,合理體現容量價值。完善“新能源+儲能”配置政策,探索新能源發電與煤電優化組合的科學配置指引。

二、未來形勢研判

根據機械工業發電設備中心對企業在手訂單執行情況的調研,2023年全國發電設備預計生產完成約1.46億千瓦,同比增長7.6%。其中水電機組約1160萬千瓦,火電機組約6600萬千瓦,風電機組約6000萬千瓦,核電機組約870萬千瓦。

1.市場形勢及發展目標

2023年我國國內生產總值增長目標5%左右,經濟增速回升將拉動電力消費需求增速加快。根據中電聯預計,2023年底全國發電裝機容量28.1億千瓦左右,其中非化石能源發電裝機合計14.8億千瓦,占總裝機的52.5%左右。水電4.2億千瓦、并網風電4.3億千瓦、并網太陽能發電4.9億千瓦、核電5846萬千瓦、生物質發電4500萬千瓦左右,太陽能發電及風電裝機規模均將在2023年首次超過水電裝機規模。

煤電仍是近中期電力系統靈活性和發電量的第一大支撐電源,需要重視“雙碳”目標下煤電的兜底保供、系統調節等價值。2023-2025年,設備企業將迎來交貨集中期。國家將加強各類電源特別是煤電等可靠性電源建設,深入推進煤炭與煤電、煤電與可再生能源聯營。考慮到我國不同區域的資源稟賦、經濟發展水平和電源結構存在較大差異,各地不能同時達到一個階段,需要因地制宜地制定煤電轉型路徑。改造機組方面,“十四五”期間我國將全面實施煤電機組靈活性改造,有序淘汰一批煤電落后產能,預計退役3000萬千瓦,煤電靈活性改造規模累計超過2億千瓦。

煤電摻燒降碳方面,潛在低碳燃料主要有生物質、垃圾、綠氫、綠氨等。未來高比例摻燒利用的最終模式,將建立在生物質、垃圾等低碳原材料的標準化成型基礎之上。隨著低碳燃料制備成本、運輸條件、配套設施的完善,低碳燃料具有取代燃煤的潛力。

生物質發電裝機容量將穩步增長。我國的生物質資源非常豐富,生物質發電前景廣闊,正逐漸成為我國可再生能源發電的新生力量。國家將有序發展生物質發電,推動農林生物質發電向熱電聯產轉型升級。

氣電功能定位將向調峰電源不斷傾斜,建設速度有望提速。我國將因地制宜建設天然氣調峰電站,推動氣電、太陽能熱發電與風電、光伏發電融合發展、聯合運行。根據規劃,到2025年氣電裝機容量達到1.5億千瓦。

常規水電基地建設穩步推進,短期內可開發項目有限。當前,我國水電技術可開發量為6.87億千瓦,其中,西南地區水電技術可開發量占全國的69.3%,達4.76億千瓦,未來水電開發的重點在川、滇、藏地區。根據規劃,2025年我國常規水電裝機容量達到3.8億千瓦左右。

抽水蓄能的調節和儲能作用在新型電力系統中將愈加突出。根據規劃,2025年我國抽水蓄能投產裝機規模將達6200萬千瓦以上,在建規模達到6000萬千瓦左右。未來抽水蓄能項目成為水電市場的主要增長點。

可再生能源進入高質量發展新階段。2023-2025年新增風電裝機量有望達到6000-7000萬千瓦。以“沙戈荒”地區為重點,正在加快建設的黃河上游、河西走廊等七大陸上新能源基地,以及藏東南、川滇黔桂兩大水風光綜合地基和海上風電基地集群,為風光發展提供了廣闊的空間。同時,海上風電在風電市場中占比已超10%,成為風電主機市場的重要組成部分。根據規劃,2025年,可再生能源發電量達到3.3萬億千瓦時左右。到2030年我國風電、太陽能發電總裝機容量將達到12億千瓦以上。

核電建設速度將加快,增量空間較大。2022年我國核電發電量占全國發電量比重約5%,與世界主要國家相比增量空間較大。我國明確提出了積極安全有序發展核電的方針。自主三代核電“華龍一號”示范工程建成投運,標志著我國核電技術水平和綜合實力躋身世界第一方陣。在政策明確、技術成熟以及“雙碳”戰略的多重影響下,未來核電建設速度將明顯加快。根據規劃及研究預測,到2025年核電運行裝機容量達到7000萬千瓦,在建規模4000萬千瓦。

國際市場方面,近日國際能源署發布的《2023年電力市場報告》指出,盡管2022年發生了全球能源危機,但全球電力需求仍保持彈性,增長近2%,印度和美國的電力需求上升,歐盟的電力需求下降。但將從2023年開始,全球電力需求加速,其中亞洲領先。2025年,全球70%以上的電力需求增長將來自中國、印度和東南亞;可再生能源和核能將主導全球電力供應的增長,能滿足90%以上的新增需求。可再生能源在全球發電份額將從2022年的29%上升到2025年的35%。

2.主要省市“十四五”能源電力相關規劃

近兩年,全國各地陸續發布了能源電力領域相關的“十四五”規劃。

注:本報告全社會用電量、電力投資數據主要來源于國家能源局、中電聯官網。其他數據來源于機械工業發電設備中心統計及調研結果,以及相關企業、網站公開資料。